Un recente rapporto della Fair Tax Foundation rivela che le sei maggiori aziende tecnologiche statunitensi—Alphabet/Google, Amazon, Apple, Meta/Facebook, Microsoft e Netflix—hanno eluso imposte per un totale di 277,8 miliardi di dollari negli ultimi dieci anni. Questo dato mette in luce la differenza tra le aliquote fiscali nominali applicabili a tutte le altre società e quelle effettivamente versate da queste aziende. Con un fatturato annuale complessivo che supera i 1.800 miliardi di dollari, il report evidenzia come il loro modello fiscale continui a sollevare interrogativi e preoccupazioni.

I profitti delle big tech e l’aliquota fiscale effettiva

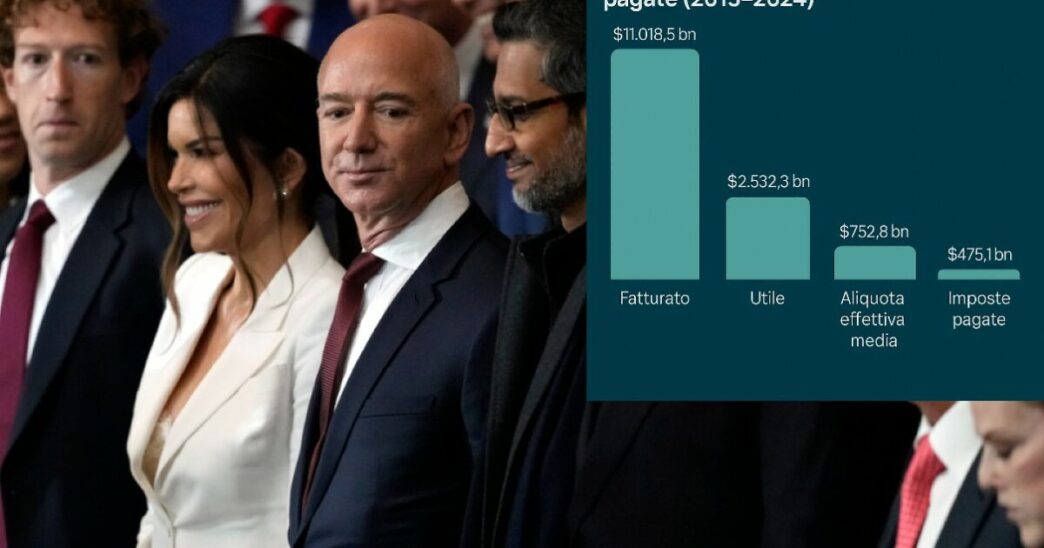

Nel periodo compreso tra il 2015 e il 2024, le sei grandi aziende tecnologiche hanno registrato ricavi per circa 11 mila miliardi di dollari e profitti pari a 2.500 miliardi. Nonostante ciò, l’aliquota media globale applicata ai loro utili è stata solo del 18,8%, mentre quella ufficiale si attesta al 29,7% negli Stati Uniti e al 27% nel resto del mondo. Se si escludono le tasse pagate su utili esteri rimpatriati—frutto di precedenti pratiche fiscali aggressive—l’aliquota effettiva scende ulteriormente al 16,1%. Questi dati suggeriscono che la pianificazione fiscale delle Silicon Six consente loro non solo di ridurre significativamente la tassazione ma anche di mantenere una posizione favorevole rispetto alla concorrenza.

Inoltre è interessante notare che quasi la metà dei ricavi proviene da attività internazionali; tuttavia solo il 36% dei profitti viene contabilizzato fuori dagli Stati Uniti. Questo porta a una situazione in cui solo il 30% degli accantonamenti fiscali correnti è dichiarato come “estero”, indicando un ulteriore abbassamento dell’impatto fiscale globale delle big tech.

Pratiche fiscali aggressive nel settore tecnologico

Il rapporto della Fair Tax Foundation sottolinea come le pratiche fiscali aggressive siano ancora fortemente radicate nel modello operativo delle grandi aziende tecnologiche. Negli ultimi dieci anni infatti sono triplicate le posizioni fiscali considerate “incerte” dalle stesse compagnie: da circa 24,8 miliardi a oltre 82 miliardi. Queste posizioni rappresentano benefici fiscali richiesti dalle aziende ma ritenuti rischiosi in caso di audit da parte delle autorità competenti.

La questione diventa ancora più complessa se si considera l’introduzione della detrazione fiscale per i redditi derivanti da beni immateriali , introdotta con il Tax Cuts and Jobs Act durante la presidenza Trump nel 2017. Questa misura consente alle Silicon Six di pagare solamente un’aliquota del 13% su tali utili generati all’estero; secondo stime recenti questa detrazione ha permesso risparmi per circa 30 miliardi negli ultimi tre anni.

La risposta internazionale alla tassazione delle multinazionali

A partire dal scorso anno diversi paesi tra cui gli Stati Uniti hanno iniziato ad applicare una global minimum tax grazie ad un accordo internazionale negoziato sotto l’egida dell’Ocse; questo accordo prevede un’aliquota minima del 15% sui profitti delle multinazionali con fatturati superiori ai 750 milioni euro/dollari. Tuttavia gli Stati Uniti non hanno ratificato tale intesa ed esistono numerose scappatoie legate alla struttura dei profitti che consentono alle Silicon Six di continuare ad ottimizzare fiscalmente i propri guadagni.

In aggiunta Washington ha implementato la cosiddetta Gilti , caratterizzata da aliquote comprese tra 10,5% e 13,1%. Anche se ci sono stati tentativi legislativi come Corporate Alternative Minimum Tax prevista dall’Inflation Reduction Act sotto Biden, questi non sembrano aver avuto impatti significativi sulle pratiche tributarie delle grandi tecnologie americane.

Proposte per aumentare la trasparenza fiscale

Secondo quanto riportato dalla Fair Tax Foundation una maggiore trasparenza finanziaria potrebbe essere fondamentale nella lotta contro l’elusione fiscale perpetrata dalle big tech. Una proposta chiave riguarda l’introduzione della rendicontazione pubblica paese per paese obbligatoria; tale misura potrebbe contribuire a ridurre sia i trasferimenti artificiali verso paradisi fiscali sia migliorare gli introiti nazionali attraverso aliquote più elevate.

Attualmente Unione Europea ed Australia stanno già implementando forme obbligatorie di rendicontazione paese per paese coinvolgendo anche queste multinazionali. Inoltre vi sono discussioni riguardo all’opportunità di interrompere agevolazioni sulle entrate intangibili statunitensi accompagnate dalla possibile adesione all’accordo sulla tassa minima globale; tuttavia questo scenario sembra improbabile vista l’attuale amministrazione americana.

Infine Bruxelles sta valutando misure alternative come web tax sui servizi digitalizzati quale risposta ai potenziali dannosi effetti economici derivanti dai conflitti commerciali con gli USA. In questo contesto Apple e Meta attendono decisione sulla possibilità d’imposizione sanzioni relative violazioni normative europee sul digitale mentre tensioni politiche continuano ad influenzare dinamiche economiche globalizzate.